Entender el apalancamiento operativo cuenta.

Cada trimestre las grandes empresas tienen hora con los mercados: les toca presentar resultados.

Al mismo tiempo tienen hora los analistas: les toca saber si hicieron bien o mal sus previsiones.

En ese momento, se gastan ríos de tinta indicando que si la empresa ha cumplido o no las expectativas del mercado. Como si la que hubiera fallado es la empresa y no el consenso de analistas.

En fin, al margen de esto y de que se asocie todo el mercado al promedio de analistas, lo importante de la presentación de resultados es entenderlos. Así que vayamos a ello.

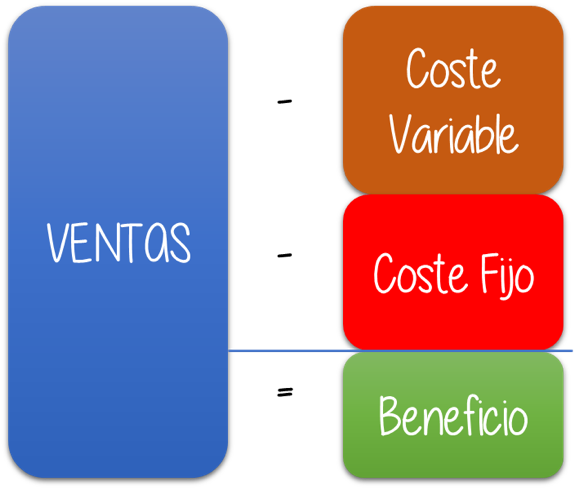

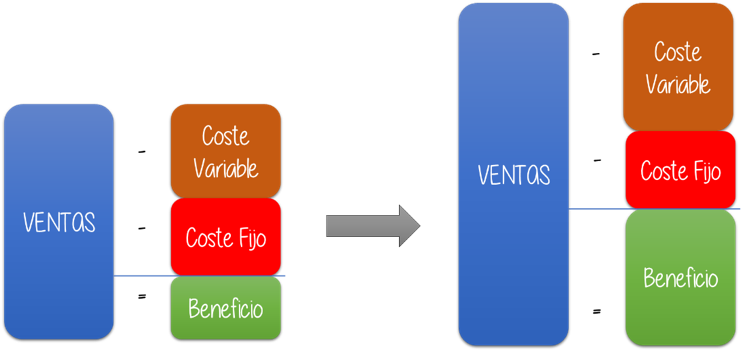

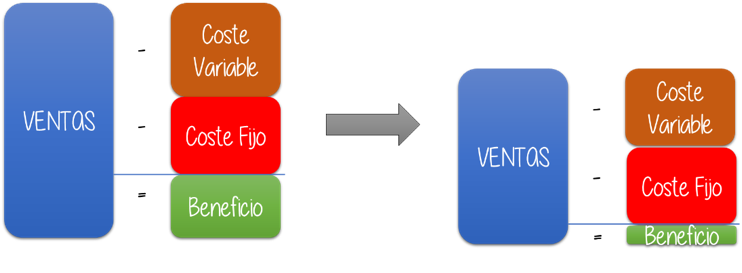

Para obtener el beneficio debemos de restar de las ventas los costes variables y los costes fijos.

Si las ventas crecen, los costes variables también, pero no así los costes fijos. Resultado: incremento beneficios

Y lo contrario, si las ventas disminuyen, los costes variables también pero no los costes fijos. Resultado: bajada beneficios.

A estos movimientos se les llama apalancamiento operativo.

El problema reside en que muchos años con crecimientos en ventas (como estos últimos) hacen que los márgenes se sitúen en la parte alta, con lo que erróneamente se puede extrapolar a futuro como algo normal. Con lo que bajadas en ventas, y como consecuencia de márgenes de beneficios, puede provocar un shock no esperados para algunos analistas que piensan que hay un nuevo orden y que el equilibrio ahora está en márgenes muy inferiores.

Pero… ¿son los analistas todo el mercado? ¿estamos ahora frente a futuras bajadas de ventas? Honestamente no lo sé, pero si se que las mejores inversiones se hacen con tu propio análisis, cosa que recomiendo encarecidamente.

Xavier Brun es profesor de la BSM y director del Máster Universitario en Mercados Financieros de la misma institución. Actualmente se ha incorporado al equipo de Trea AM como responsable de renta variable europea.

Escribir comentario