Hace un par de semanas salió el excelente informe trimestral de JP Morgan sobre macroeconomía y mercados donde hay muchos gráficos y datos interesantes pero que hay uno que me gustaría resaltar. Xavier Brun, profesor de Barcelona School of Management, nos explica el impacto de la inflación, a raíz del gráfico que compara la inflación con las rentabilidades.

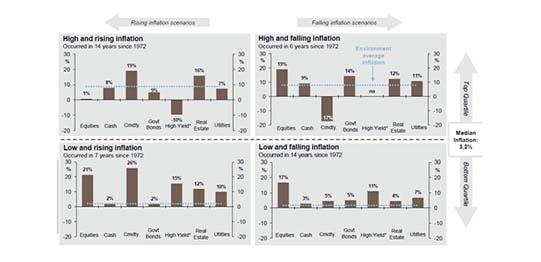

Gráfico que compara inflación con rentabilidades

Este gráfico es creado con los datos de los últimos 40 años, por lo que parece que hay datos. En un principio hoy día estamos en un entorno bajo de inflación (dos cuadros inferiores) y con una inflación a la baja (inferior izquierdo). Por tanto cabría esperar un aumento de las bolsas, cosa que contradice algunos informes o noticias que corren por el mercado.

¿Razón?

Pues supongo que al disminuir la inflación, también disminuyen los tipos de interés a largo plazo. Al reducir los tipos de interés a largo plazo disminuye el Ke (rentabilidad utilizada para descontar los flujos futuros de las acciones) ya que muchos analistas emplean el modelo CAPM donde Ke = rentabilidad del activo libre de riesgo (que suele ser bono a 10 años) + beta * (rentabilidad del mercado – rentabilidad del activo libre de riesgo).

Si disminuye el Ke, entonces aumenta el valor de la empresa y con ella las acciones. En mi caso no empleo el CAPM, sino unas Ke prefijadas en función de la calidad de la empresa, no es lo mismo Acerinox que Nestlé.

He aprovechado para ver si hay un patrón lineal entre inflación y rentabilidad de los mercados y no lo he visto. Por lo que me creeré los datos que muestran JPMorgan en los que podemos deducir que a la bolsa le gusta una pequeña inflación.

Si te interesa el impacto de la inflación, te invitamos a ver nuestro video de Paris sin mercados abiertos para mayor información sobre la conducta del mercado.

Escribir comentario