No voy a decir nada nuevo que no se haya dicho ya sobre Whatsapp, pero la voy a emplear de ejemplo para explicar uno de los moat (como dice Warren Buffett) o ventaja competitiva.

Cuando analizo empresas suelo adentrarme en su negocio y ver sobre todo su ventaja competitiva. Al final sólo hay unas 5, muy relacionadas con las 5 fuerzas de Porter, y una de ellas es el network effect o efecto manada (no sé si sería la traducción más correcta, pero queda bien).

VISA

Un negocio puede tener network effect cuando el valor del servicio o producto aumenta a medida que hay más usuarios. Un ejemplo clásico es VISA.

¿Por qué todos tenemos una en la cartera? Pues porque los establecimientos la usan, y ¿cuántos tienen una Diners Club, Euro 6000 o American Express? Seguro que menos gente, ya que no en todos los servicios la aceptan. Y en un establecimiento, ¿por qué todos tienen el TPV que acepta Visa? Pues porque todo el mundo tiene una.

Por tanto, a mayor número de usuarios más monopolístico se vuelve el negocio. Esto le da al negocio un potencial elevadísimo para poder aplicar mayores precios y como consecuencia obtener mayores rentabilidades.

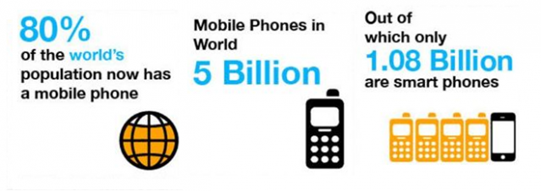

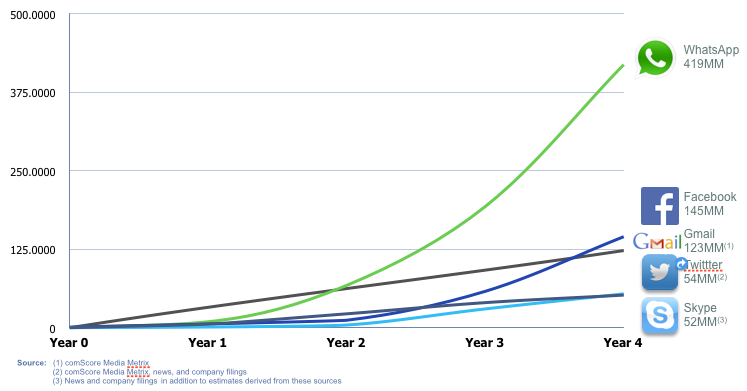

Esta semana ha pasado lo mismo, Facebook ha comprado un negocio excelente, hay 500 millones de usuarios activos que usan Whatsapp, esto significa el 50% de usuarios de smartphones.

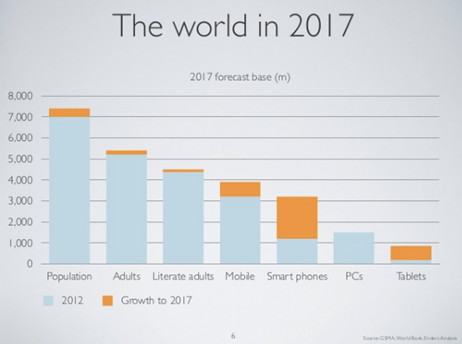

Con un potencial elevado, según CSMA el número de smartphones aumentará hasta más de 3.000 millones en 2017.

Hoy día Whatsapp hace pagar por su aplicación 1 €/usuario (+/-) y la mayoría de nosotros lo ha pagado. ¿por qué? Pues porque el precio no es elevado y porque al final el coste de cambiar de programa a uno gratuito parece ser mayor que el euro pagado. Conclusión: Whatsapp tiene poder para hacer pagar por el servicio ahora que ha alcanzado masa crítica.

Por tanto, los 39$/usuario que ha pagado Facebook parecen elevados pero si continua con una penetración del 50% se convertirán en unos 13$/usuario (39/3) de aquí al 2017. Además, Facebook no quiere que el network effect le afecte, ya que la penetración y rapidez de whatsapp empezaba a ser importante.

Pero tenemos otros ejemplos de network effect, en España, la conocida Gowex (PER fwd) = 25x) o BME (PER fwd = 17x). Cuantas más ciudades tenga la primera mayores contratos con las operadoras tendrá y mayores clientes tendrán. La segunda, cuantas más empresas haya cotizando mayores inversores y viceversa.

Groupe Crit

Otro ejemplo es Groupe Crit, una acción que tenemos en cartera y que de la que hablamos en la última carta del fondo (para ver las demás cartas aquí ).

Valor en Cartera: Groupe Crit

Precio (31 enero): 36,80 EUR

Capitalización bursátil: 414 Mill €

Deuda Neta (caja): 20 Mill €

PE (2015): 10,5x

Groupe Crit es un claro ejemplo de empresa en la que, a pesar de haber subido un 115% el año 2013, continuamos viéndole valor. Principalmente por dos razones, la primera porque estaba muy barata (PER 6x en el momento de comprarla) y la segunda porque su negocio está creciendo y mejorado, afianzando así su ventaja competitiva.

Groupe Crit es una empresa de recursos humanos francesa, que se dedica a formar, seleccionar y asesorar personas para su incorporación a determinadas empresas. Sus ingresos provienen de las empresas que contratan sus servicios y no de los trabajadores, entonces a mayor crecimiento económico mayor disposición a pagar por un servicio como este.

Las unidades de negocio de la empresa podríamos agruparlos principalmente en dos: trabajo temporal (82% de las ventas) y servicios de asistencia a aeropuertos (13%). Los fundadores de la empresa, la familia Guedj, continúan en la gestión y en el accionariado (74%) lo que nos hace estar cómodos con ellos viendo las acertadas decisiones del pasado.

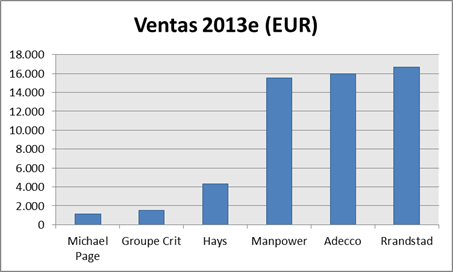

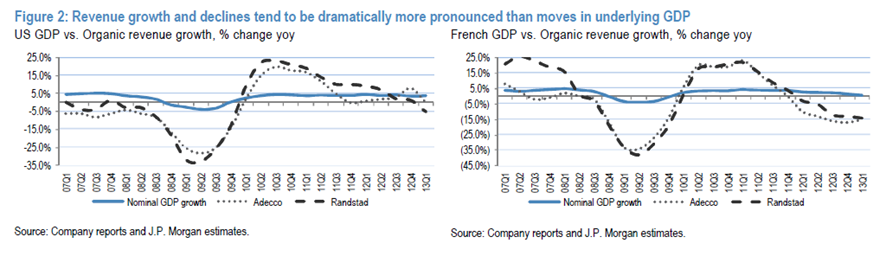

Las empresas de recursos humanos son un ejemplo de network effect. Si usted piensa en una empresa de trabajo temporal seguramente le aparezca en mente nombres como Adecco, Randstad o Manpower, ya que tendrán más ofertas de trabajo si tienen más demandantes y más demandantes de trabajo si tienen más oferta. Por tanto, en el sector de empresas de recursos humanos cuanto más grande eres, más grande te conviertes: el tamaño sí importa. Esto se observa en las ventas como puede verse en el siguiente gráfico:

Entonces, si eres una empresa pequeña como Groupe Crit debes especializarte en un sector o si quieres ser global no vas a poder competir con las grandes. Por este motivo la empresa se especializó en el sector aeroportuario e industrial en Francia hasta convertirse en un referente en el sector. Esto le permite empezar a ganar tamaño en ese concreto nicho, al ganar tamaño atrae a más empresas que quieren sus servicios y a más gente que quiere mandarle el currículum, ganando así cada vez más tamaño. Entre sus clientes podemos destacar 21 aeropuertos, entre los que están los de Orly, Roissy y London City Airport, los hipermercados Auchan, Carrefour, Casino, Intermarche o empresas como Adidas, Air France, Continental, GDF-Suez, HSBC, Societe Generale o Toyota, entre otras.

Para diversificar geográficamente, en 2011 adquirió PeopleLink, una de las 100 mayores empresas de recursos humanos de Estados Unidos. El mercado americano es uno de los mayores del mundo, con más de 105 mil millones de dólares y con un crecimiento en 2012 del 6,6%, cabe remarcar que el crecimiento orgánico de la región para Groupe Crit ha sido superior al 20%.

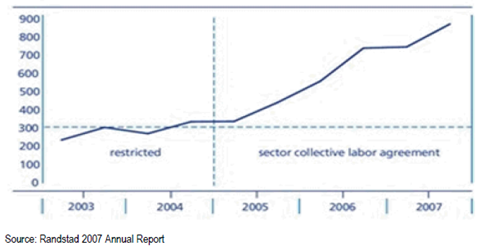

Si nos centramos en el futuro de la empresa, observamos que el crecimiento en Europa, más la necesidad de flexibilizar el mercado laboral, en especial en Francia y España, junto con la directiva europea (Agency Work Directive) implementada en diciembre 2011 permitirá incrementar el crecimiento orgánico de las empresas de trabajo temporal. En los siguientes gráficos puede observarse el grado de sensibilidad de este sector con el ciclo económico (que es elevada) y el impacto en las ventas de Randstad antes y después de la desregulación de 2005 en Alemania.

Gráfico relación PIB (GDP) con ventas (revenues) en EEUU y en Francia.

Impacto en las ventas de Randstad después de aprobar la desregulación del mercado laboral.

Una vez entendida la ventaja competitiva de la empresa, vayamos a los números. La empresa tuvo unos ingresos de 1.490 millones en 2012, y prevemos que crezcan al 5% en los próximos tres años gracias a la incorporación de PeopleLink, la recuperación económica en Europa y la desregulación del mercado laboral (el último trimestre los ingresos crecieron un 8%). Esto hace que en el 2017 los ingresos asciendan a 1.750 millones de euros.

Si le aplicamos el margen EBITDA promedio de los últimos 10 años 4,5-5%, y una depreciación y tasa impositiva razonable, nos da un EBITDA y un Beneficio Neto de unos 79 y 46 millones de euros respectivamente, importes parecidos a los logrados en 2006-2007 donde no tenía la empresa americana.

Si aplicamos un PER de 14x (promedio últimos 10 años) nos da un valor bursátil de 649 millones de euros que, comparado con los 414 que capitaliza, le otorgan un margen de seguridad del 57%. Además, si lo comparamos con las tres grandes (Adecco, Randstad y Manpower) nos fijamos que el margen EBITDA es el mismo (4,5-5%) pero que los PER se sitúan en niveles mucho mayores, 20-25x, por lo que si aplicamos a Crit un PER de 20x en lugar de 14x, el margen es muy superior al 57%. Pero como siempre, preferimos ser cautos en nuestra valoración.

Para más información relacionada al Value Moat, te invitamos a leer nuestro artículo sobre la penúltima reforma.

Escribir comentario