¿Está la bolsa cara? se cuestiona Xavier Brun, profesor de Barcelona School of Management. En las últimas semanas me han preguntado si la bolsa está cara o barata y lo único que he podido hacer es intentar explicar qué ocurre en el mundo empresarial (y por ende a la bolsa). Así que voy a intentar explicar.

La inmensa cantidad de dinero imprimido hasta la fecha por parte de los Banco Centrales está en el mundo y por tanto invertido (hasta lo que yo sé, no tenemos relaciones económicas con Marte). Pero está invertido, en su mayoría en activos no productivos: deuda de refinanciación (deuda pública y privada) y bolsa. Por este motivo los precios parecen estar inflados, tanto el de deuda pública (bono español al 2%!!, cuando no ha habido período de 10 años con inflación inferior al 2%) como privada (High Yields en rentabilidades mínimas también).

Pero, ¿y la bolsa?

Para ello vayamos a ver qué ocurre en un sector empresarial y luego lo extrapolamos, para ello utilizaré el ejemplo de empresas de cigarrillo electrónico (una commodity que creo simple de entender).

Abre la primera tienda cuyos números son:

1. Fuertes ventas

2. Grandes Beneficios

3. Elevadas Rentabilidades (ROE)

Al ver las elevadas rentabilidades, la competencia decide entrar y por tanto pelear para ganar cuota de mercado. Como las casas de cigarrillos electrónicos no tienen ninguna ventaja competitiva pues rápidamente ocurre lo siguiente:

1. Bajan ventas

2. Bajan Beneficios

3. Disminuye el ROE

¿Hasta qué nivel disminuye el ROE?

Pues hasta un nivel tal que la gente que decida abrir otra tienda en lugar de la de cigarrillos, ya que le da mayor rentabilidad. Si las empresas que quedan compiten entre ellas para ganar cuota de mercado y clientes, entonces las ventas, beneficios y ROE disminuirá.

Si disminuye mucho el ROE, habrá tiendas que decidirán cerrar sus puertas y destinar su dinero en mejores alternativas. Al cerrar capacidad:

1. Aumentan Ventas

2. Aumentan beneficios

3. Aumenta el ROE

Por tanto, vuelta a empezar, si aumenta ROE atraerá otra vez inversión.

Y, en el mercado ¿qué ocurre?

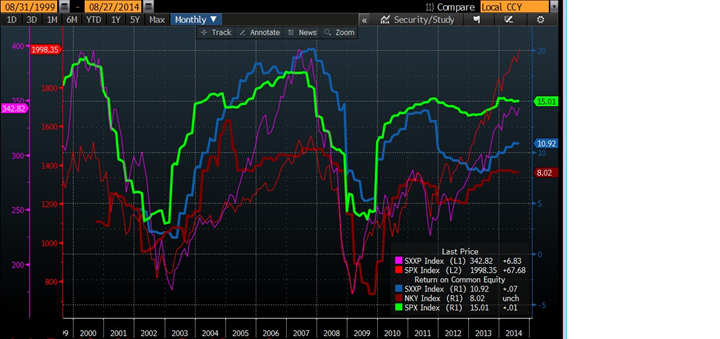

Evolución del ROE del S&P 500 (verde) Eurostoxx 600 (azul) y Nikkei (marrón)

Podemos ver en verde el ROE del s&P 500 donde si se mantiene alto, no dura mucho tiempo.

También vemos que el ROE no ha sido elevado a través de incremento de deuda, sino más bien lo contrario. Lo que el ROE ajustado a una estructura financiera fija haría que el ROE fuese superior

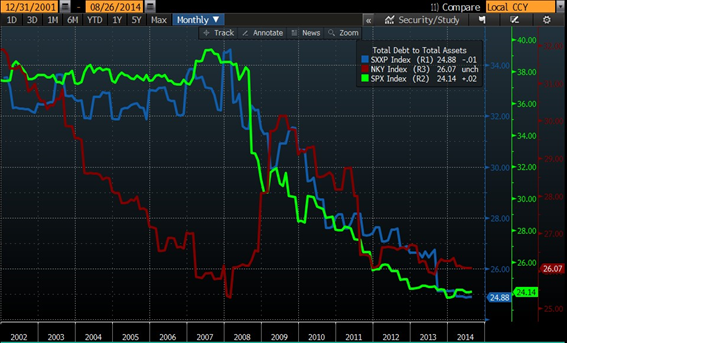

Evolución de la deuda sobre activos del S&P 500 (verde) Eurostoxx 600 (azul) y Nikkei (marrón)

Sino que el motivo de mayor ROE ha sido mejora del negocio (mayor margen y mayores beneficios).

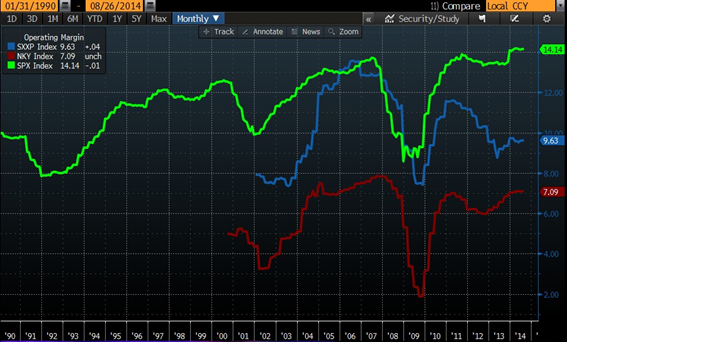

Evolución del margen operativo del S&P 500 (verde) Eurostoxx 600 (azul) y Nikkei (marrón)

Evolución del margen operativo del S&P 500 (verde) Eurostoxx 600 (azul) y Nikkei (marrón)

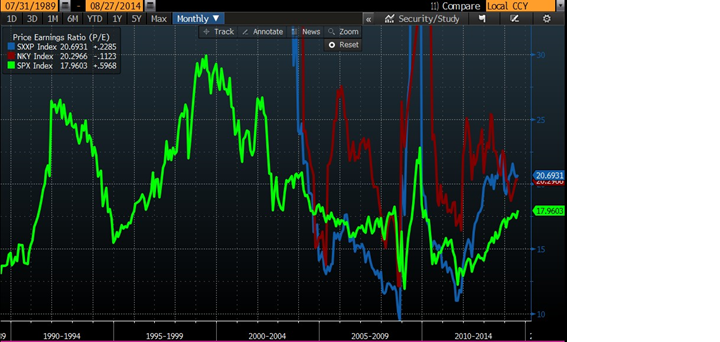

Si unimos factores empresariales (ROE, márgenes, deuda, beneficios) con el precio vemos que el PER está ligeramente elevado y en el promedio histórico.

Evolución del PER año actual del S&P 500 (verde) Eurostoxx 600 (azul) y Nikkei (marrón)

Bien es cierto que los beneficios se espera que aumenten y con ellos el PER esté situado en niveles promedio histórico (15x). Pero la pregunta que lanzo es:

Si el análisis microeconómico (a nivel empresa) incita a entrada de competencia,

¿Los beneficios aumentará por mucho tiempo?

Nota: este artículo es a título personal, no es ninguna recomendación de compra ni de venta.

Escribir comentario