“Compound interest is the eighth wonder of the world” (Albert Einstein)

(El interés compuesto es la octava maravilla del mundo).

Y con toda la razón. El concepto parece simple, los rendimientos ofrecen rendimientos, pero cuando lo aplicas a tus inversiones adquiere otra dimensión: SE CUMPLE! He de reconocer que al principio cuesta, pero cuando lo entiendes no vuelves a invertir de igual forma. Por esta razón en este post voy a intentar explicar.

Cuando analizo una acción las diferencio entre:

a) Empresas Baratas

b) Negocios Buenos

Estos últimos son los que me gustaría centrar el post, ya que las empresas baratas pueden ser una trampa de valor, o lo que es lo mismo, tener siempre PER bajos sin incremento de precio.

En realidad el concepto del tipo de interés compuesto se resume en este gráfico (en el eje horizontal está la rentabilidad anualizada de los últimos 10 años y en el eje vertical está el ROE promedio de los últimos 5 años).

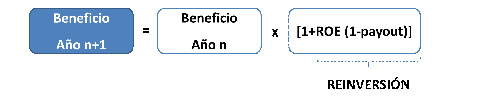

CONCEPTO 1. El crecimiento del beneficio es función de la tasa de reinversión.

Una empresa invierte su activo a cambio de un beneficio. La relación entre el beneficio y la inversión se le llama rentabilidad. Si la empresa es capaz de quedarse el beneficio (no repartirlo ni vía dividendos ni vía recompra de acciones) y reinvertirlo a la misma tasa, el beneficio aumentará año tras año. Si la empresa lo reparte todo (no reinvierte nada) el beneficio será igual al del año anterior.

La razón “académica” está en la siguiente fórmula:

Donde 1+ROE es la tasa de crecimiento del beneficio, siendo ROE la tasa de reinversión.

Si la empresa reparte dividendos, la tasa de reinversión ya no será ROE sino ROE (1-payout). Si el payout es del 100%, la empresa no retiene ni un euro de beneficio y como consecuencia no reinvierte nada, siendo el beneficio del año 1 = beneficio del año 0.

NOTA: en este documento empleo el ROE pero yo utilizo el ROCE, que sería un primo hermano del ROA y ROE.

NOTA: en este documento empleo el ROE pero yo utilizo el ROCE, que sería un primo hermano del ROA y ROE.

CONCEPTO 2. El tiempo juega a tu favor.

Si la empresa puede reinvertir cada año a una tasa de reinversión igual a ROE(1-payout), cada año que pase el crecimiento será exponencial, al obtener una rentabilidad de la rentabilidad ya lograda.

Es por este motivo que, en los informes trimestrales de las empresas miro, lo más importante es que se mantenga la tasa de reinversión.

Un ejemplo de reinversión al 20% sería el siguiente:

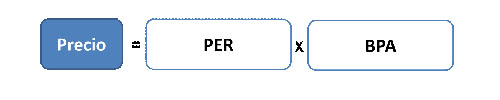

CONCEPTO 3. El precio va ligado al beneficio.

El precio puede subir más o menos que el beneficio porque se pague un PER mayor o menor. Pero al final, el precio va ligado al beneficio por acción (BPA). Y a su vez, el crecimiento del BPA va en función de la rentabilidad.

Siguiendo la fórmula anterior, si el PER es alto, el crecimiento del BPA también lo debería ser. Como los crecimientos altos no suelen crecer hasta el infinito, a medida que el BPA aumenta, el PER disminuye (porque los crecimientos futuros disminuyen a medida que pasa el tiempo) haciendo que el Precio se mantenga, sí se mantenga. Tendremos un buen negocio, pero caro. (Para conocer más sobre este concepto http://bit.ly/185I4N8

Pero para muestra un botón:

Gráficos de Inditex, British American Tobacco, Air France y Lufthansa

Pero como un gráfico vale más que mil palabras, vayamos a ellos (Rojo: ROE. Blanco: cotización). En ellos podemos ver los conceptos de MOAT de Buffett y Pat Dorsey. Las empresas con claras ventajas competitivas mantienen la rentabilidad (Inditex, British American Tobacco) y las empresas que no, ven disminuir sus rentabilidades (US Steel – Air France)

Inditex:

British American Tobacco

Air France (primero) y Lufthansa (segundo) son claros ejemplos de sector competitivo con sobrecapacidad. ROE altos parecen no mantenerse durante mucho tiempo.

Lufthansa

Nota: este artículo no es una recomendación de compra o de venta. De forma directa o indirecta tengo posición en alguna de las acciones aquí mencionadas.

Si quieres ampliar la información sobre el concepto interés compuesto, te recomendamos que visites nuestro videoblog sobre invertir en un producto financiero e invertir en los mercados financieros.

Escribir comentario